目次

結論

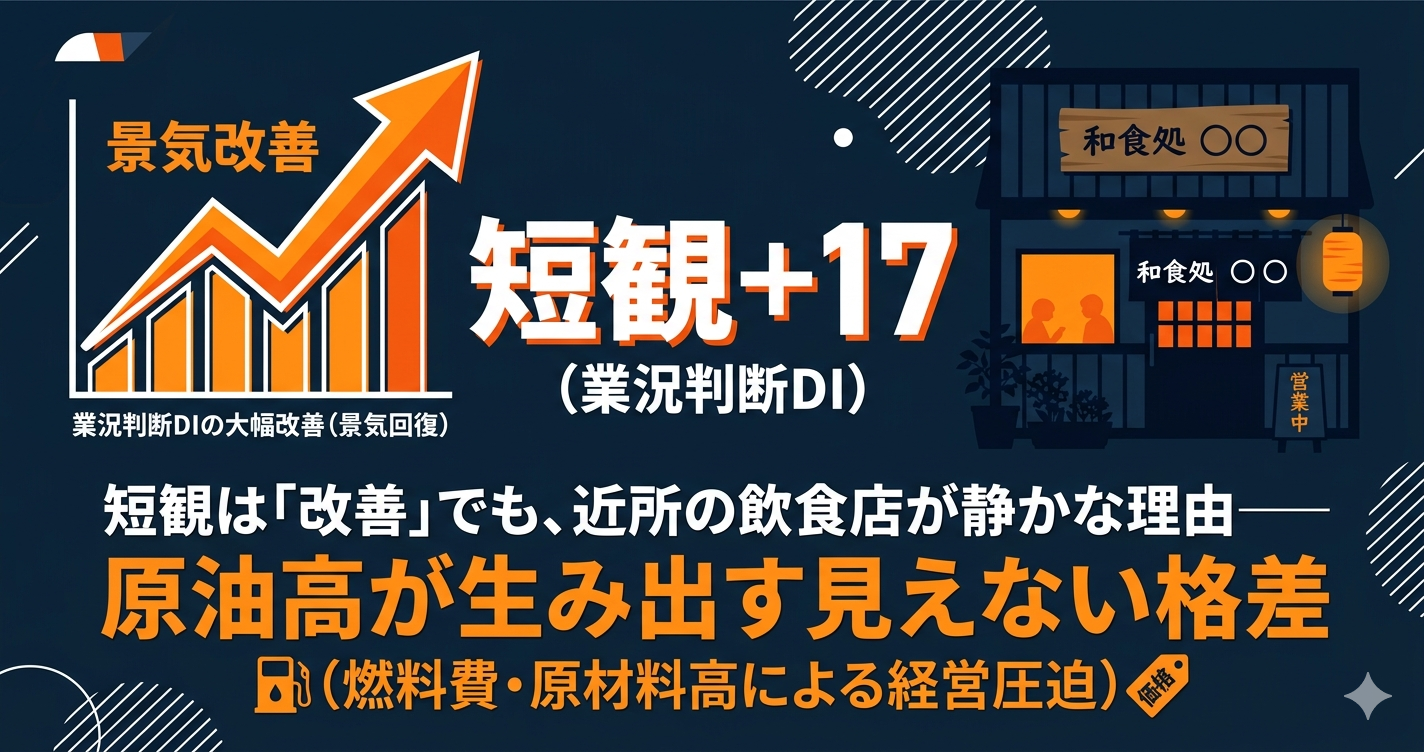

2026年3月の日銀短観で、大企業製造業の景況感は4期連続で改善した。しかし同じタイミングで、プラスチック製品や輸送費の値上がりが続き、地域の飲食店では客足が遠のいている。マクロの数字と生活者の実感が、真逆の方向を向いている。

要点3つ

大企業はAI需要で支えられているが、中小は悪化

大企業製造業のDIはプラス17と改善が続く一方、中小企業の非製造業は2期ぶりに悪化した。半導体やデータセンター関連の恩恵は大手に集中しており、地域の飲食・小売には届いていない。

「数字は上向きなのになぜ?」という違和感は、今に始まったことではない。→

よりみち世相録

食料品が高いのに、GDPはプラス?数字と体感のズレを考える | よりみち世相録

食料品の値上がりが続くのに、最新GDPはプラス成長。名目と実質の違い、米(国産)とコーヒー豆(輸入)の差から、景気実感が薄い理由を食卓目線で整理します。

原油高が「川上から川下」へ連鎖している

原油価格の上昇は、プラスチック原料・輸送費・食品包装コストへと波及する。最終的に消費者の手元では食品や日用品の値上がりとなって現れ、家計の防衛意識を高めている。

物価の「見た目の落ち着き」と「中身の重さ」については、2月のCPI発表時にも詳しく取り上げた。→

よりみち世相録

見た目は鈍化、でも中身はまだ高い 消費者物価指数で見えた家計の重さと原油高の不安 | よりみち世相録

2026年2月の消費者物価指数は鈍化したものの、食料の上昇はなお重く、家計の実感は軽くなっていません。中東情勢による原油高リスクも重ねて、数字と暮らしのズレを考えま…

また、中東情勢と原油高の連動については、こちらも参照してほしい。→

よりみち世相録

ホルムズ海峡が揺れると、もう看板価格が動く。タンカー攻撃と原油高で始まったガソリン値上がりの不安 | …

イランによるタンカー攻撃報道でホルムズ海峡の緊張が高まり、原油価格は乱高下。各国は備蓄原油を放出して対応していますが、ガソリン価格はすでに上昇気味です。なぜ不安…

先行きはさらに悪化見込み、日銀の判断が焦点

3ヶ月後の先行きDIは大企業製造業でプラス14、非製造業でプラス29と現状より低下する見通し。日銀は4月27〜28日の金融政策決定会合で利上げを判断するとみられており、その結果が中小・地域経済にどう影響するかが注目点だ。

日銀の現在の金利水準と今後の見通しについては、先日の記事でまとめている。→

よりみち世相録

日銀の金利はいま0.75% “時期を逃さず利上げ”で4月〜7月が次の焦点に | よりみち世相録

日銀は3月の決定会合で政策金利を0.75%に据え置きました。ただ、議事要旨からは“時期を逃さず利上げ”を意識する空気も見えます。次の焦点は4月、6月、7月。家計や住宅ロー…

背景ちょい足し

人手不足の深刻さもバブル期1991年並みが続いており、人件費の上昇圧力は根強い。値上げとコスト増が重なる環境の中で、観光客に頼らない地域密着型の店舗は、売上減とコスト増の二重苦に直面しやすい状況にある。

賃上げが進んでも暮らしが楽にならない理由は、こちらで整理している。→

よりみち世相録

賃上げが進んでも、なぜ暮らしが軽くならないのか 家計がまだ安心できない理由 | よりみち世相録

春闘で賃上げの明るい話が続く一方、暮らしが軽くなった実感はまだ弱い。給料が上がっても安心しきれない理由を、物価・実質賃金・原油高不安の3つの視点から3分で整理しま…

また今回の短観は、中東・イラン情勢悪化後の企業景況感を確認する初の調査でもあり、影響の本格化はこれからという見方もある。

食品値上げについても、高止まりが続く状況は変わっていない。→

よりみち世相録

食品値上げは「一服」でも値下げは遠い?春闘の賃上げは物価高に追いつくか | よりみち世相録

2月の食品値上げは674品目で前年から大幅減。「一服」でも原材料高止まり+人件費増で値下げは起きにくい。春闘の賃上げは物価高に追いつく?

ひとこと

「景気が良くなっている」と「近所が静かになっている」は、矛盾していない。同じ経済の中の、異なる場所で起きていることだ。数字の外側にある現実を、足元で感じながら読み解いていきたい。